Có bắt buộc phải đem theo bảo hiểm ô tô khi tham gia lái xe hay không?

Bảo hiểm ô tô là một loại hợp đồng bảo hiểm được ký kết giữa chủ phương tiện và công ty bảo hiểm, nhằm bảo vệ tài sản và các rủi ro liên quan đến xe ô tô trong suốt quá trình sử dụng, tham gia giao thông, hoặc vận chuyển hàng hóa. Mục đích của bảo hiểm ô tô là giảm thiểu tổn thất tài chính cho chủ xe trong trường hợp xảy ra các sự cố không mong muốn, như tai nạn giao thông, hư hỏng phương tiện, mất cắp xe, hoặc các thiệt hại liên quan đến người lái xe, hành khách và hàng hóa trên xe.

Căn cứ theo điểm d khoản 1 Điều 56 Luật Trật tự, an toàn giao thông đường bộ 2024, việc tham gia giao thông đường bộ của người lái xe phải tuân thủ đầy đủ các điều kiện về tuổi tác, sức khỏe, và giấy phép lái xe phù hợp với loại phương tiện mà người lái xe đang điều khiển.

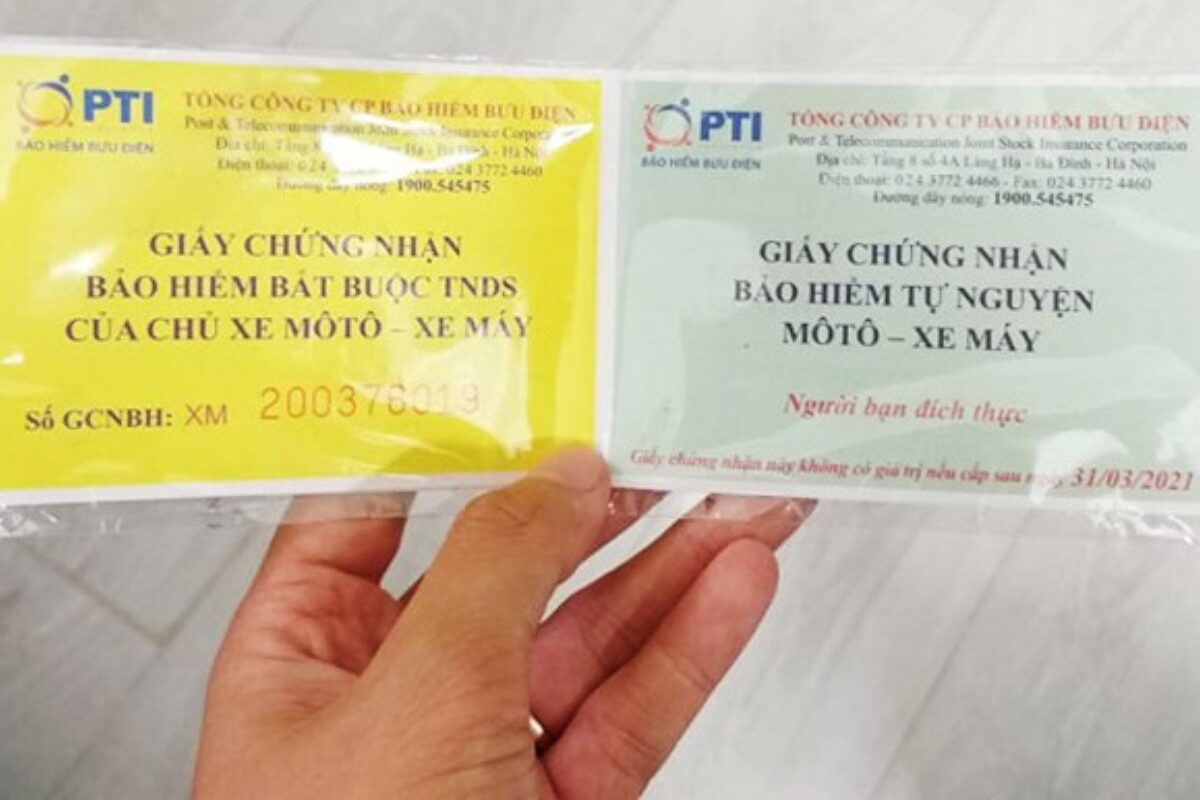

Một trong những yêu cầu quan trọng là người lái xe phải mang theo các giấy tờ cần thiết khi tham gia giao thông, trong đó có chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, hay còn gọi là bảo hiểm xe. Điều này có nghĩa là chủ phương tiện khi lái xe phải luôn mang theo bảo hiểm xe ô tô để xuất trình khi có yêu cầu từ cơ quan chức năng. Chứng nhận bảo hiểm này không chỉ là bằng chứng về việc xe có bảo hiểm hợp pháp, mà còn là bảo vệ quyền lợi của các bên liên quan trong trường hợp xảy ra sự cố giao thông. Việc không mang theo bảo hiểm xe ô tô khi tham gia giao thông sẽ bị coi là vi phạm pháp luật và sẽ bị xử phạt hành chính theo quy định. Đây là một trong những biện pháp nhằm đảm bảo an toàn và trách nhiệm trong quá trình tham gia giao thông, đồng thời giảm thiểu rủi ro cho cả người lái xe và những người tham gia giao thông khác.

Xem thêm: Đậu xe lấn chiếm lòng lề đường phạt bao nhiêu

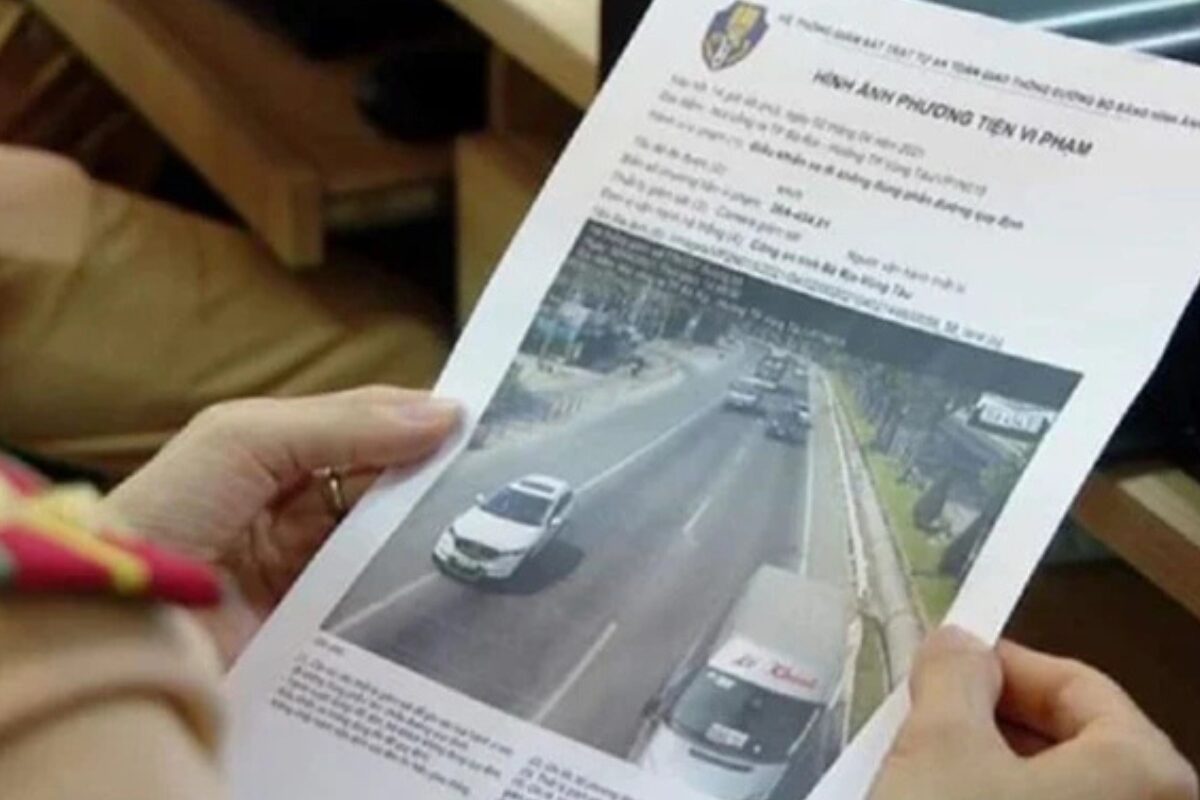

Lỗi không mang bảo hiểm xe ô tô năm 2025 bị phạt bao nhiêu?

Khi tham gia bảo hiểm ô tô, chủ xe có thể yên tâm hơn trong việc đối phó với những sự cố không mong muốn có thể xảy ra bất cứ lúc nào, chẳng hạn như tai nạn giao thông, hư hỏng phương tiện, hoặc thậm chí là mất cắp xe. Bảo hiểm ô tô cũng bảo vệ quyền lợi của người lái xe, hành khách và hàng hóa trên xe, giúp đảm bảo an toàn cho tất cả các bên liên quan. Vậy Lỗi không mang bảo hiểm xe ô tô năm 2025 bị phạt bao nhiêu?

Căn cứ theo điểm b khoản 4 Điều 18 Nghị định 168/2024/NĐ-CP, hành vi không mang theo chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới khi điều khiển xe ô tô sẽ bị xử phạt hành chính với mức phạt tiền từ 400.000 đồng đến 600.000 đồng. Điều này áp dụng đối với người điều khiển các loại phương tiện như xe ô tô, xe chở người bốn bánh có gắn động cơ, xe chở hàng bốn bánh có gắn động cơ, cùng các loại xe tương tự xe ô tô kinh doanh vận tải.

Việc không mang theo chứng nhận bảo hiểm bắt buộc không chỉ vi phạm quy định pháp luật mà còn tiềm ẩn rủi ro cho cả người lái xe và các bên liên quan trong trường hợp xảy ra tai nạn. Chính vì vậy, việc tuân thủ quy định về bảo hiểm xe ô tô là vô cùng quan trọng. Các chủ xe và người điều khiển phương tiện cần chú ý luôn mang theo chứng nhận bảo hiểm để tránh bị xử phạt và đảm bảo quyền lợi khi tham gia giao thông. Mức phạt từ 400.000 đồng đến 600.000 đồng là một trong những hình thức xử lý nhằm nâng cao ý thức của người tham gia giao thông về trách nhiệm bảo vệ an toàn cho mình và cho cộng đồng.

Phí mua bảo hiểm xe ô tô 2025 là bao nhiêu?

Việc tham gia bảo hiểm ô tô không chỉ giúp chủ xe giảm thiểu rủi ro tài chính mà còn đáp ứng các yêu cầu pháp lý đối với việc bảo vệ quyền lợi của người tham gia giao thông. Ngoài ra, bảo hiểm ô tô còn giúp tăng cường sự an toàn cho cộng đồng, giảm thiểu thiệt hại về người và tài sản trong trường hợp xảy ra sự cố. Vì vậy, bảo hiểm ô tô không chỉ là một sự bảo vệ cá nhân mà còn là một công cụ giúp duy trì sự ổn định và an toàn trong xã hội.

Căn cứ vào Điều 8 Nghị định 67/2023/NĐ-CP quy định về mức phí bảo hiểm đối với xe cơ giới, mỗi loại xe sẽ có mức phí bảo hiểm khác nhau, được quy định cụ thể tại Phụ lục I ban hành kèm theo Nghị định này. Mức phí bảo hiểm sẽ được điều chỉnh dựa trên lịch sử bồi thường bảo hiểm của từng xe hoặc lịch sử tai nạn của chủ xe cơ giới. Doanh nghiệp bảo hiểm có quyền xem xét và điều chỉnh mức phí bảo hiểm, tăng hoặc giảm, nhưng mức điều chỉnh tối đa không quá 15% so với mức phí bảo hiểm đã được quy định tại Phụ lục I.

Cụ thể, theo Phụ lục I của Nghị định 67/2023/NĐ-CP, mức phí bảo hiểm bắt buộc trách nhiệm dân sự đối với từng loại xe ô tô năm 2025 được quy định chi tiết như sau:

- Đối với xe tập lái, phí bảo hiểm được tính bằng 120% của phí bảo hiểm của xe cùng chủng loại.

- Xe Taxi có mức phí bảo hiểm bằng 170% của phí bảo hiểm của xe kinh doanh cùng số chỗ.

- Đối với xe ô tô chuyên dùng:

- Xe cứu thương có mức phí bảo hiểm bằng 120% phí bảo hiểm của xe vừa chở người vừa chở hàng như xe pickup hoặc minivan.

- Xe chở tiền có phí bảo hiểm bằng 120% của phí bảo hiểm của xe dưới 6 chỗ.

- Các loại xe ô tô chuyên dùng khác có quy định trọng tải thiết kế sẽ có mức phí bảo hiểm bằng 120% của xe chở hàng cùng trọng tải. Trường hợp xe không có quy định trọng tải thiết kế, phí bảo hiểm sẽ tính bằng 120% phí bảo hiểm của xe chở hàng có trọng tải dưới 3 tấn.

- Đối với đầu kéo rơ-moóc, mức phí bảo hiểm được tính bằng 150% của phí bảo hiểm của xe chở hàng có trọng tải trên 15 tấn, và phí bảo hiểm của xe đầu kéo rơ-moóc là phí của cả đầu kéo và rơ moóc.

- Máy kéo có mức phí bảo hiểm bằng 120% của phí bảo hiểm của xe chở hàng có trọng tải dưới 3 tấn, và phí bảo hiểm của máy kéo bao gồm cả máy kéo và rơ moóc.

- Xe buýt có mức phí bảo hiểm bằng phí bảo hiểm của xe không kinh doanh vận tải cùng số chỗ.

Việc quy định mức phí bảo hiểm chi tiết đối với từng loại xe như trên nhằm đảm bảo rằng các phương tiện tham gia giao thông đều có mức bảo hiểm phù hợp, đồng thời tạo sự công bằng trong việc thu phí bảo hiểm đối với các loại phương tiện khác nhau.

Mời bạn xem thêm:

- Mức phạt kê khai sai thuế TNDN là bao nhiêu?

- Thủ tục thanh lý hàng tồn kho kê khai thuế như thế nào?

- Mẫu kê khai thuế sử dụng đất phi nông nghiệp mới năm 2024

Câu hỏi thường gặp:

Tất cả các chủ xe cơ giới tham gia giao thông trên lãnh thổ Việt Nam.

Các phạm vi loại trừ bảo hiểm:

Người bị thiệt cố ý gây thiệt hại;

Người lái xe gây tai nạn cố ý bỏ chạy;

Giấy phép lái xe không hợp lệ;

Gây ra hậu quả gián tiếp thừ thiệt hại;

Thiệt hại từ tài sản bị mất cắp hoặc cướp sau tai nạn;

Các hoạt động bất khả kháng như động đất, khủng bố;

Các loại tài sản đặc biệt như: vàng, bạc, đá quý, tiền, các loại giấy tờ có giá trị như tiền, đồ cổ…