Tờ khai đăng ký thuế dành cho nhà cung cấp ở nước ngoài là gì?

Tờ khai đăng ký thuế dành cho nhà cung cấp ở nước ngoài là một biểu mẫu cần thiết cho bất kỳ doanh nghiệp, tổ chức hoặc cá nhân không có cơ sở thường trú tại Việt Nam nhưng mong muốn thực hiện hoạt động kinh doanh trong các lĩnh vực như thương mại điện tử hoặc dịch vụ số tại quốc gia này. Việc điền và nộp tờ khai này là bước bắt buộc cho phép nhà cung cấp từ nước ngoài đăng ký và thực hiện các giao dịch kinh doanh theo đúng quy định thuế của Việt Nam.

Tờ khai bao gồm thông tin cơ bản về nhà cung cấp như tên doanh nghiệp, địa chỉ, mã số thuế, và thông tin của người đại diện hợp pháp. Nó giúp nhà cung cấp từ nước ngoài đăng ký mã số thuế tại Việt Nam, đồng thời tạo điều kiện cho họ thực hiện giao dịch điện tử với cơ quan thuế, nhằm thuận tiện trong việc nộp thuế và các giao dịch liên quan. Tờ khai này cũng đòi hỏi thông tin chi tiết về hoạt động kinh doanh tại Việt Nam, bao gồm các loại dịch vụ, sản phẩm, và thông tin doanh thu.

Việc điền đầy đủ và chính xác tờ khai này giúp nhà cung cấp từ nước ngoài hoạt động kinh doanh hợp pháp và tuân thủ quy định thuế tại Việt Nam, đảm bảo quyền lợi và nghĩa vụ thuế pháp lý của họ được thực hiện một cách minh bạch và đúng đắn.

>>>Tìm hiểu thêm: Cách tính thu nhập sau thuế

Nội dung của mẫu tờ khai đăng ký thuế dành cho nhà cung cấp ở nước ngoài

Mẫu tờ khai này không chỉ là một biểu mẫu đơn thuần mà còn là một phần quan trọng của quá trình quản lý thuế. Thông qua việc điền và nộp tờ khai, nhà cung cấp ở nước ngoài cung cấp cho cơ quan thuế Việt Nam thông tin cần thiết về hoạt động kinh doanh của họ. Điều này không chỉ giúp cơ quan thuế có cái nhìn rõ ràng về các giao dịch kinh tế quốc tế mà còn tạo điều kiện cho việc áp dụng các quy định thuế một cách chính xác.

Mẫu tờ khai yêu cầu cung cấp thông tin chi tiết như tên doanh nghiệp, địa chỉ, mã số thuế, và thông tin về người đại diện hợp pháp. Điều này không chỉ giúp xác nhận danh tính và năng lực pháp lý của nhà cung cấp mà còn tạo sự minh bạch và trách nhiệm giữa các bên trong quá trình kinh doanh.

Một điểm đáng chú ý khác là tờ khai cho phép nhà cung cấp ở nước ngoài thực hiện giao dịch điện tử với cơ quan thuế. Điều này không chỉ giúp tiết kiệm thời gian và giảm thiểu rủi ro sai sót mà còn tăng cường tính minh bạch và hiệu quả trong quản lý thuế. Việc nộp tờ khai và giao dịch điện tử còn giúp nhà cung cấp nhanh chóng thích nghi với môi trường kinh doanh và quy định pháp luật tại Việt Nam, từ đó tối ưu hóa lợi ích kinh tế của họ.

Hướng dẫn chi tiết về nội dung tờ khai đăng ký thuế dành cho nhà cung cấp ở nước ngoài khi muốn hoạt động kinh doanh tại Việt Nam, đặc biệt trong lĩnh vực thương mại điện tử và kinh doanh, bao gồm:

Thông tin chung về nhà cung cấp:

- Tên đầy đủ.

- Ngày thành lập.

- Địa chỉ email.

- Địa chỉ tại quốc gia sở tại.

- Mã bưu chính.

- Mã số thuế/doanh nghiệp tại quốc gia sở tại.

- Tên và số hộ chiếu của người đại diện hợp pháp.

- Thông tin liên lạc của người đại diện (email, số điện thoại).

Thông tin về đại lý thuế (nếu có): Tên đầy đủ và thông tin liên lạc của đại lý thuế tại Việt Nam.

Thời gian và nội dung uỷ quyền cho đại lý thuế

Thông tin kinh doanh tại Việt Nam

- Mô tả chi tiết về các hoạt động kinh doanh.

- Giấy chứng nhận mã số thuế hoặc giấy tờ thành lập doanh nghiệp, cùng bản dịch.

Tài liệu khác và xác nhận:

- Bất kỳ tài liệu hỗ trợ nào khác.

- Xác nhận thông tin kê khai là chính xác và cam kết tuân thủ quy định của cơ quan thuế Việt Nam.

Định dạng file và ngôn ngữ sử dụng:

- Các định dạng file chấp nhận (pdf, jpeg, jpg, png, tif, tiff, xlx, xlxs).

- Ngôn ngữ: Tiếng Anh hoặc Tiếng Việt.

Nhà cung cấp sau khi nộp tờ khai sẽ nhận được mã xác thực giao dịch từ cơ quan thuế, qua đó tiếp tục thực hiện giao dịch thuế tại Việt Nam.

Mời bạn xem thêm:

- Mẫu tờ khai đề nghị cấp thị thực NA5 hiện hành

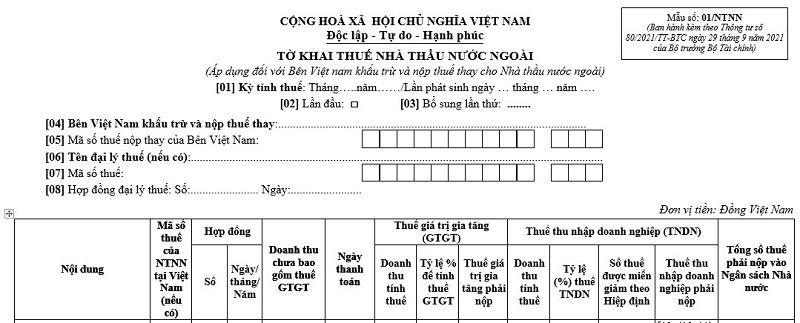

- Tờ khai thuế nhà thầu nước ngoài mẫu 03/ntnn

- Mẫu tờ khai đề nghị cấp thẻ ABTC PDF/DOCx

Câu hỏi thường gặp

Trường hợp sau khi hoàn thành thủ tục khai thuế, nộp thuế, nhà cung cấp ở nước ngoài phát hiện có sai, sót thì thực hiện kê khai điều chỉnh số thuế phải nộp phát sinh tại Việt Nam theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư này.

Trường hợp phát hiện có sai sót khi thực hiện thủ tục kê khai và nộp thuế thì phải điều chỉnh theo mẫu 02/NCCNN.

Hồ sơ đăng ký thuế lần đầu:

Nhà cung cấp ở nước ngoài thực hiện đăng ký thuế trực tiếp theo mẫu số 01/NCCNN ban hành kèm theo phụ lục I Thông tư này trên Cổng thông tin điện tử của Tổng cục Thuế.

Hồ sơ thay đổi thông tin đăng ký thuế:

Nhà cung cấp ở nước ngoài nộp hồ sơ thay đổi thông tin đăng ký thuế theo mẫu số 01-1/NCCNN ban hành kèm theo phụ lục I Thông tư này cho cơ quan thuế quản lý trực tiếp trên Cổng thông tin điện tử của Tổng cục Thuế.

Nhà cung cấp ở nước ngoài sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế để xác thực khi đăng ký thuế.

| ✅ Mẫu đơn: | Mẫu tờ khai đăng ký thuế dành cho nhà cung cấp ở nước ngoài |

| ✅ Định dạng: | File Word, File PDF |

| ✅ Số lượng file: | 2 |

| ✅ Lượt tải: | +1200 |